20年以上連れ添った夫や妻へ、居住用不動産や居住用不動産を取得するための金銭の贈与が行われた場合に、2,000万円の贈与税の配偶者控除が適用できます。

相続税や贈与税については、考えれば考えるほど色々な疑問が沸いてくるものですが、一見シンプルに見えるこちらの配偶者控除についても例外ではありません。

「20年以上連れ添うって…途中で同じ人と籍を入れたり抜いたりしてたらどうなるの?」「20年以上連れ添った人が複数いた場合どうなるの?」「居住用不動産って何?」「え!?家屋が親族のものでもいいの!?」「増築もいけるって…どのくらいの規模の増築?」「『金銭』て何?」「金銭でもらった場合も翌年の3月15日までに住まないといけないの?」「最終的にその居住用不動産ってどうするの?」

中でも、もしかしたらあり得る…と思ったのが、こちらのケースです。

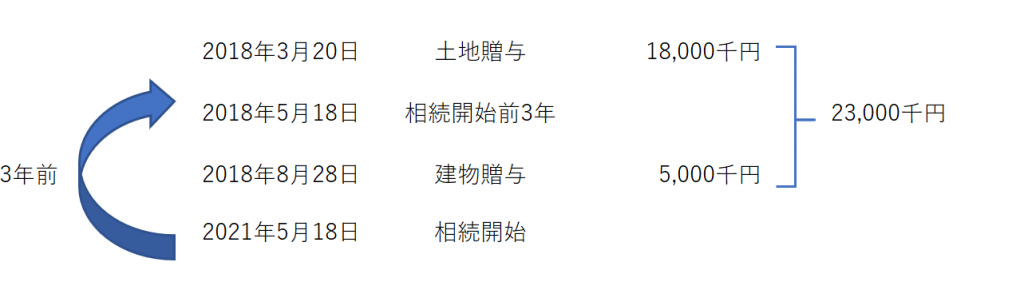

| 2021年5月18日に死亡した被相続人が、配偶者に対して、2018年3月20日に居住用土地を18,000千円で贈与し、2018年8月28日に居住用建物5,000千円を贈与した場合で、贈与税の配偶者控除の適用を受けている場合、相続税の課税価格に加算される贈与財産の価額は? |

相続開始前3年以内の贈与については、相続税の課税価格に加算されますが(相続税法第19条)、1年内に複数回の贈与があり、相続開始前3年以内とそれ以外のものがある場合、どの順番で配偶者控除2,000万円を控除していくのでしょうか。

相続税基本通達19-8(贈与税の配偶者控除の適用順序)によると、納税者に有利になるように、相続開始から3年以内の贈与から控除していきます。

つまり、このケースでは、2回目の贈与の2018年8月28日に贈与された建物5,000万円から先に贈与税の配偶者控除が適用されることとなります。その結果、こちらの居住用財産の贈与については、相続税の課税価格に加算される金額はゼロということになります。

問題を解く感覚で考えていくと、控除の優先順位の問題に注目してしまいますが、私は贈与を2回していることの方が気になりました。

本やホームページを読んでいると

| 贈与税の配偶者控除が受けられるのは、同一の配偶者については、一生に一度だけである。 |

と書いてあります。

この「一度」を「1回」と読んで、「居住用不動産の贈与の配偶者控除を使えるのは、1人の配偶者に対して1回の贈与だけ。」とイメージすることもあるのではないでしょうか。

というのも、建物と土地を別々に贈与したり、分筆を複数回行ったり、共有持分を複数回贈与する、というようなことをやっていたら諸手続が煩雑となるため、1回で贈与を完了させる方が合理的だからです。

ただ、よく考えてみると、資金の贈与もあり得るわけなので、資金を複数回贈与したり、家屋を贈与した後に資金の贈与を経て増築するということも考えられます。

相続税法第21条6(贈与税の配偶者控除)に、控除の適用を受けられる受贈者は

| その年の前年以前のいずれかの年において贈与により当該配偶者から取得した財産に係る贈与税につきこの条の規定の適用を受けた者を除く |

とあります。

前年以前に同じ配偶者から取得した財産について、贈与税の配偶者控除を使った場合は今年は適用は受けられません。ここで言われている適用の単位は「回」ではなくて「年」です。

相続税法基本通達19-8にも「相続開始の日の属する年の3年前の年に2回以上にわたって」とあるため、1年で複数回の贈与があることも想定しており、その場合には年単位で計算して2,000万円の配偶者控除を適用するものと考えられます。

ということで、配偶者に居住用資産を1年(1月1日~12月31日)の間に複数回に分けて贈与した場合にも、その年の贈与額を合算して配偶者控除を適用することができる、ということでした。